에스피지(058610) 산업 자동화 소형 모터 관련주 기업분석

- 국내주식공부/반도체,자동화

- 2021. 10. 15. 07:00

산업의 자동화 시대, 전기자전거 등을 생각해보니 모터가 빠질 수 없다고 생각했습니다. 그래서 찾아본 기업이 에스피지(058610)입니다.

에스피지는 모터 제조 전문 기업으로 최근 사업분야도 다양해지고 있습니다. 사업내용과 재무를 공부해보는 시간을 가져 볼까 합니다.

이 포스팅은 투자를 권유하는 포스팅이 아니며 개인적인 생각을 정리한 글로 투자 손실과 책임은 개인에게 있음을 안내드립니다.

아래 내용은 전자공시 DART, KIND-IR자료실, 한경컨센서스를 참고하여 작성하였습니다.

에스피지(058610) 산업 자동화 소형 모터 관련주 기업분석

1. 사업내용

에스피지는 소형 기어드 모터 전문 제조업체입니다. 소형 기어드 모터의 주요 기능은 자동화 시스템 및 가전기기 등에 사용되는 소형 모터에 기어박스 세트를 부착하여 무거운 것을 운반하거나 들어 올릴 수 있는 힘을 제공하는 것입니다.

소형 모터는 일반적으로 외경 35mm 이하의 DC모터, 출력 100W 미만의 AC모터와 소형화가 가능한 모터를 총칭하며, 사용 용도 구조, 형식, 조건 등이 매우 다양하고 사용목적에 따라 설계, 개발하여 사용되고 있습니다.

소형모터는 기계공학, 전기공학, 물리학, 화학이 복합되어 있는 복합성의 특성을 지니며 기어드 모터는 모터에 기어 박스 세트를 부착하여 속도 및 토크를 컨트롤할 수 있도록 하여 보다 높은 부가가치를 창출합니다.

소형 모터에 대한 공급은 일본 업체들이 전 세계 생산량의 80% 정도를 차지하고 있으며, 국내 업체들은 기술 개발과 R&D 인력 확충에 힘입어 특화성 제품을 중심으로 세계 시장의 입지를 넓혀 가고 있습니다.

에스피지의 국내 점유율은 2015년 기준으로 57%이며 계속 그 추세를 유지 중인 것으로 추정하고 있습니다.

지역별 매출 비중으로는 국내 26.7%, 중국 39.9%, 미국 23,4%, 유럽 5.4% 기타 4.6%을 차지하고 있으며 주요 거래처로는 삼성, 코웨이, LG, GE, 코카콜라 등이 있습니다. 제품별 매출로는 가전이 65%, 산업자동화 외 35%입니다.

소형 모터는 생활수준의 향상으로 가전기기, 자동화, 의료기기 등에 그 수요가 증가하고 있으며, 산업기술이 고도 정밀화, 다기능화, 자동화에 따라 증대되어 수용가 확대되고 있고, 시장 영역도 가전, 자동차, 산업전자, 정보통신 분야로 크게 4 영역으로 분류되고 있습니다.

주요 제품인 동력 모터, BLDC, STEP, SR감속기, SH감속기 등은 자동 공급 이송 시스템, 창고 시스템, 무인 운반장치, 산업용 로봇, 가전 부문 등에 쓰이고 있으며, 신규 성장동력 산업으로는 클린룸, 스마트팜 시장이 있습니다.

2. 리포트(한경컨센서스)

스마트 팩토리 제품군 등이 올해 매출 성장을 이끌면서 실적 개선 가시화될 듯(하이투자증권-이상현) 2021년 8월

물류업체들의 물류 자동화 라인 및 2차 전지 업체들의 2차전지 조립 공정 투자 등이 활발하게 진행되어 에스피지의 주요 제품군 등이 올해 매출 성장을 이끌면서 실적 개선이 가시화될 것으로 예정됩니다.

일본 기계업체 기술력 다 따라잡았다(키움증권-김두현) 2021년 7월

2019년 8월 일본의 수출규제조치로 국산화 이슈가 커가고 있는 상황에 에스피지는 일본 감속기 업체가 독점하던 로봇용 감속기 국산화에 성공하였습니다.

3. 매출액

- 2020년 반기 : 1,578억 원

- 2021년 반기 : 1,900억 원

- 매출액 증가율 : 20.3%

2020년 보다 20.3% 증가한 2021년 반기 매출액은 1,900억 원입니다. 전 반기 대비 해외 매출액이 356억 원 정도 증가하였고 국내 매출은 35억 원정도 감소하였습니다.

지난 10년간 매출액은 꾸준히 증가하고 있습니다. 2017년 매출액이 갑자기 증가하는데 그 이유는 고효율 모터 의무화 등으로 인하여 매출액이 증가한 것이 아닐까 생각합니다.

http://news.heraldcorp.com/view.php?ud=20151022000828&md=20151022144515_BL

<생생코스닥>에스피지, 중국發 사업 날개..“사상최대 실적”

-중국 2016년부터 ‘고효율모터 의무화’ 수혜[헤럴드경제=김대우 기자]국내 정밀제어용 기어드 모터 1위업체인 에스피지가 중국에서의 사업호조에다 내년부터 고효율 모터사용 의무화 수혜

biz.heraldcorp.com

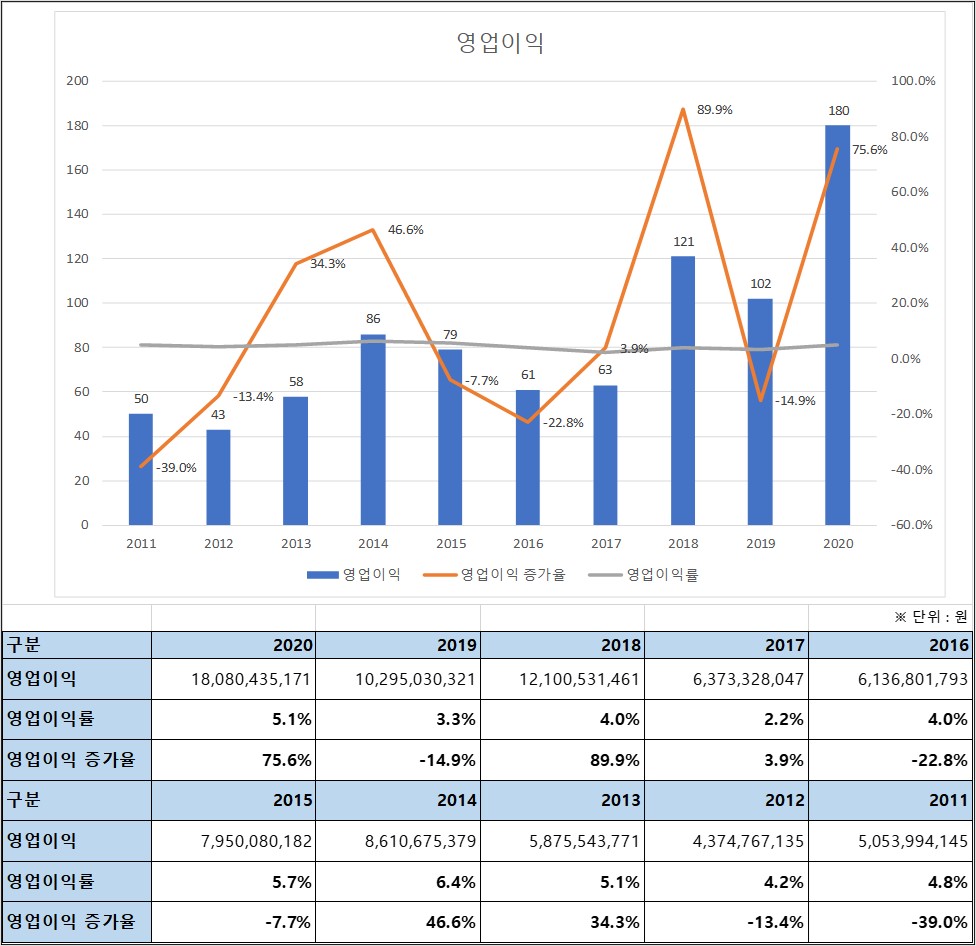

4. 영업이익

- 2020년 반기 : 66억 원

- 2021년 반기 : 100억 원

- 2021년 반기 영업이익률 : 5.3%

- 2021년 반기 영업이익 증가율 : 51.1%

영업이익률은 5.3%로 전년대비 증가하였지만 그렇게 높은 영업이익률은 아닌 것 같습니다. 영업이익증가율은 전년대비 매출액의 증가와 판관비의 감소로 인한 증가로 보입니다.

10년간 영업이익은 평균 4.5%로 수익성이 높지는 않은 것으로 판단됩니다. 2020년부터 판관비의 비율이 적어지면서 영업이익률은 개선되었지만 매출원가가 감소하지 않는 이상 높은 영업이익률은 기대하기 힘들 것 같습니다. 하지만 꾸준히 영업이익이 증가하는 것은 좋은 흐름이라고 생각합니다.

5. 영업활동 현금흐름 및 ROE

- 2020년 반기 : 42억 원

- 2021년 반기 : -118억 원

- ROE : 10.7%(2020년 기준)

재고자산의 증가와 선급금 비용의 증가로 인하여 영업활동 현금흐름이 좋지 않은 것으로 보입니다. 현재 전체적인 제조업 산업의 경기가 안 좋아서 영향을 크게 받은 것으로 생각됩니다.

영업활동 현금흐름은 영업이익의 적자가 없는데도 (-)인 경우가 있습니다. 매출액이 급증한 2017년도에도 (-)인데 그 이유는 매출 채권의 감소와 매입채무의 증가 등으로 인하여 현금흐름이 안 좋았으나 2018년도부터 현금흐름이 개선되어 2020년까지 유지하였습니다.

6. 그 외

- 2021년 반기 부채비율 : 111%

- 2021년 반기 유동비율 : 162%

- 2021년 반기 유동부채비율 : 96.4%

부채 비율은 안정적인 모습을 보이고 있습니다.

유동성은 평균 150%를 유지하고 있고 부채비율은 2018년 최고점을 찍고 감소하여 현재는 110% 정도의 부채비율을 보여주고 있습니다. 제조업인 것을 감안하면 안정성은 매우 좋은 기업이라고 생각됩니다.

7. 개인적인 생각

앞으로 산업 자동화로 인하여 소형 기어드 모터의 수요는 계속 증가할 것으로 생각되며, 매출액 또한 꾸준히 증가하고 있습니다. 다만, 영업이익률이 너무 낮은 감은 있지만 매출액 증가로 인하여 앞으로 영업이익 증가율은 높아질 수 있다고 생각합니다.

영업활동 현금흐름은 2018년 이후 (+) 흐름이지만 올해는 (-) 흐름을 보일 확률이 높아 보입니다. ROE는 최근 10%까지 증가하였지만 유지하기는 힘들어 보입니다.

부채 비율과 유동성 비율을 보았을 때는 안정성은 있는 기업으로 생각됩니다.

종합적으로 보면 현재의 주가(9,980원 10/8 기준)는 높은 편이라고 생각하지만 향후의 산업의 발전 가능성을 본다면 매수해도 괜찮다고 생각합니다.

2019년 6월 운영자금 목적으로 2022년 6월 14일 만기인 전환사채권이 있습니다. 투자 시 참고 바랍니다.

▼다른 기업 포스팅

2021.10.13 - [공부/주식] - 엠씨넥스(097520) 카메라 모듈 분야 자율주행 관련주

엠씨넥스(097520) 카메라 모듈 분야 자율주행 관련주

지난번에 자율주행 핵심부품인 라이다(LiDAR) 관련 기업을 알아봤습니다. 오늘도 지난번에 이어 카메라 모듈 분야 자율주행 관련주인 엠씨넥스(097520)를 알아보고자 합니다. 2021년 10월 민동욱 대

momsbeauty.tistory.com

2021.10.12 - [공부/주식] - 에이테크솔루션(071670) 자율주행 라이다 관련주 기업분석

에이테크솔루션(071670) 자율주행 라이다 관련주 기업분석

2018년 3월 에이테크솔루션(071670)이 자율주행 핵심부품인 라이다(LiDAR) 부품을 개발 중인 것으로 확인되었다는 기사가 나왔습니다. 에이테크솔루션의 홈페이지에 들어가 보면 연구개발 분야로 라

momsbeauty.tistory.com

2021.10.09 - [공부/주식] - 흥국(010240) 굴삭기 하부주행체 기업분석

흥국(010240) 굴삭기 하부주행체 기업분석

흥국(010240)은 건설기계부품 제조업체로 크롤러형 건설기계 하부 주행체 부품을 생산하는 기업입니다. 최근 수혜복구나 인프라 사업으로 인하여 건설기계 수요가 증가할 것으로 예상되며(개인

momsbeauty.tistory.com

'국내주식공부 > 반도체,자동화' 카테고리의 다른 글

| 유니셈(036200) ESG 반도체 장비 핀테크 관련주 (0) | 2021.11.06 |

|---|---|

| 에프에스티(036810) EUV 펠리클 반도체 관련주 (0) | 2021.10.21 |

| 에스앤에스텍(101490) EUV 펠리클 반도체 관련주 (0) | 2021.10.19 |

| 동진쎄미켐(005290) 2차전지 및 EUV용 RP 관련주 (0) | 2021.10.16 |

| DB하이텍(000990) 반도체 관련주 기업분석#1 (0) | 2021.09.30 |