NHN한국사이버결제(060250) PG, VAN 전자결제 관련주

- 국내주식공부/전자결제

- 2021. 10. 24. 08:00

혹시 이런 말을 들어보신 적이 있나요? 자사주를 매입하면 주주의 가치가 올라간다. 어디선가 들어봤던 것 같은데, 기억이 잘 안 나네요.

2021년 10월 14일부터 NHN한국사이버결제는 192억 원 규모의 자사주를 매입하겠다고 밝혔습니다. 자사주 매입의 목표는 주가의 안정 및 주주가치의 제고인데요. 취득 예정 주식수는 370,000주로 총 주식수의 1.51%입니다.

오늘은 지난번에 보았던 KG이니시스의 경쟁사인 NHN한국사이버결제에 대하여 사업내용과 재무 관련 사항을 공부해보도록 하겠습니다.

NHN한국사이버결제(060250) PG, VAN 전자결제 관련주

1. 사업내용

NHN한국사이버 결제는 온/오프라인 결제사업과 O2O(Online to Offline) 사업부에 영위하고 있으며, 주요 매출은 온라인 결제사업부의 PG 사업부(매출 88%)입니다.

PG 사업부의 정확한 점유율은 파악하기 어려우나 토스 페이먼츠, KG이니시스 등 상위 사업자가 상당 부분 점유하고 있으며 신용카드 거래액 기준 24.51%를 차지하고 있으며, 온라인 VAN사업부는 시작 50%, 오프라인 결제사업의 경우 약 9%를 점유하고 있는 것으로 추정하고 있습니다.

최근 디지털 콘텐츠 시장, 모바일 결제 등의 영역에서 거래가 급속하게 성장함에 따라 온라인 거래 분야에서 결제가 확대되고 있고 오프라인 결제사업부는 코로나 19로 인하여 일시적으로 거래가 감소하고 있습니다. O2O 배달시장의 급성장으로 인하여 오프라인 매장에서의 인건비 문제로 무인화 확산, 오프라인 매장과 연계하는 온라인 플랫폼의 등장으로 시장은 급격한 성장을 이루고 있습니다.

당사의 페이코는 국내 4대 주요 간편 결제 서비스로 자리 잡고 있으며 주요 온라인 결제 서비스에 빠짐없이 진출해 있을 뿐만 아니라 오프라인 영역에서도 프랜차이즈 결제처리, 삼성 페이와의 연계, 식원, 캠퍼스존 등 다양한 영역에서 결제 영역을 확대해 나가고 있습니다.

2. 리포트(한경컨센서스)

온 오프라인 소비 확대의 수혜를 모두 누릴 수 있는(유안타증권-안주원) 21년 10월

해외 가맹점은 맞춤형 결제 시스템을 개발해주어야 하기에 장기간 독점적인 거래가 가능하고 2021년 2분기 거래대금 중 해외 결제 서비스 비중이 14%입니다.

해외 가맹점과 O2O = 22년 매출 성장률 31%(유안타증권-안주원) 21년 9월

빠른 배송 시스템과 함께 품목의 확대 등으로 온라인 쇼핑 시장의 성장은 지속할 것으로 예상하며 우호적인 국내 영업환경 조성과 함께 동사는 해외 거래처도 늘려가고 있습니다.

3. 매출액

- 2020년 반기 : 2,906억 원

- 2021년 반기 : 3,497억 원

- 매출액 증가율 : 20.3%

지난번에 포스팅한 KG이니시스도 그렇고 전체적인 전자결제 관련주는 2020년보다 20% 이상 높은 매출액을 달성하고 있는 것 같습니다. NHN 한국 사이버결제의 경우 20.3%인 591억 원 증가한 3,497억 원의 매출액을 달성하였습니다. 온라인 쇼핑의 수요 증가와 O2O 서비스로 인한 증가로 생각됩니다.

매출액 증가 추이를 보면 2011년도부터 꾸준히 증가하고 있는데 이는 2008년 휴대폰 결제 서비스업체인 모모캐쉬를 인수, 2011년 합병을 완료하였고 ETRI와의 공동출자를 통해 KCP이노베이션 설립으로 인한 시너지 효과라고 생각합니다.

또한, 스마트폰 등의 발달로 인하여 전자지급결제대행 서비스 제공 건수가 급격히 증가하였고 그로 인하여 PG 사업부의 매출액이 급속도로 성장하기 시작합니다.

핸드폰 결제 한도 상향과 비대면 쇼핑의 성장으로 향후 매출액은 긍정적일 것이라고 보입니다.

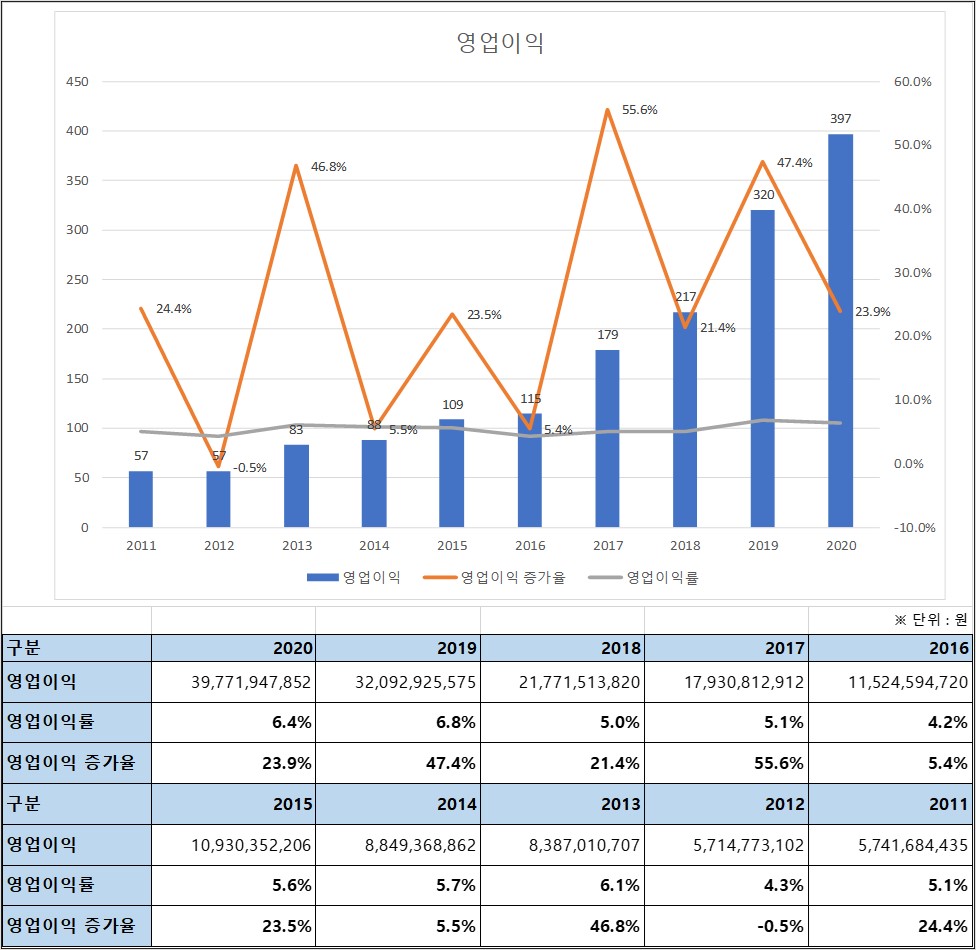

4. 영업이익

- 2020년 반기 : 177억 원

- 2021년 반기 : 203억 원

- 2021년 반기 영업이익률 : 5.8%

- 2021년 반기 영업이익 증가율 : 14.6%

PG사업과 VAN사업은 수수료 사업으로 높은 영업이익률은 내기는 어렵지만 고정적 또는 수수료 인상으로 인한 영업이익 성장이 가능하다는 강점을 가지고 있습니다. 또한, 지금의 시장환경에서 매출액의 증가로 인하여 영업이익 또한 증가할 것으로 보입니다.

10년간 영업이익 증가율을 보면 매출액의 증가가 있던 만큼 꾸준하게 증가하는 것을 볼 수 있습니다. 수수료 사업이다 보니 매출원가의 증가로 인하여 영업이익 적자를 내는 경우는 없습니다.

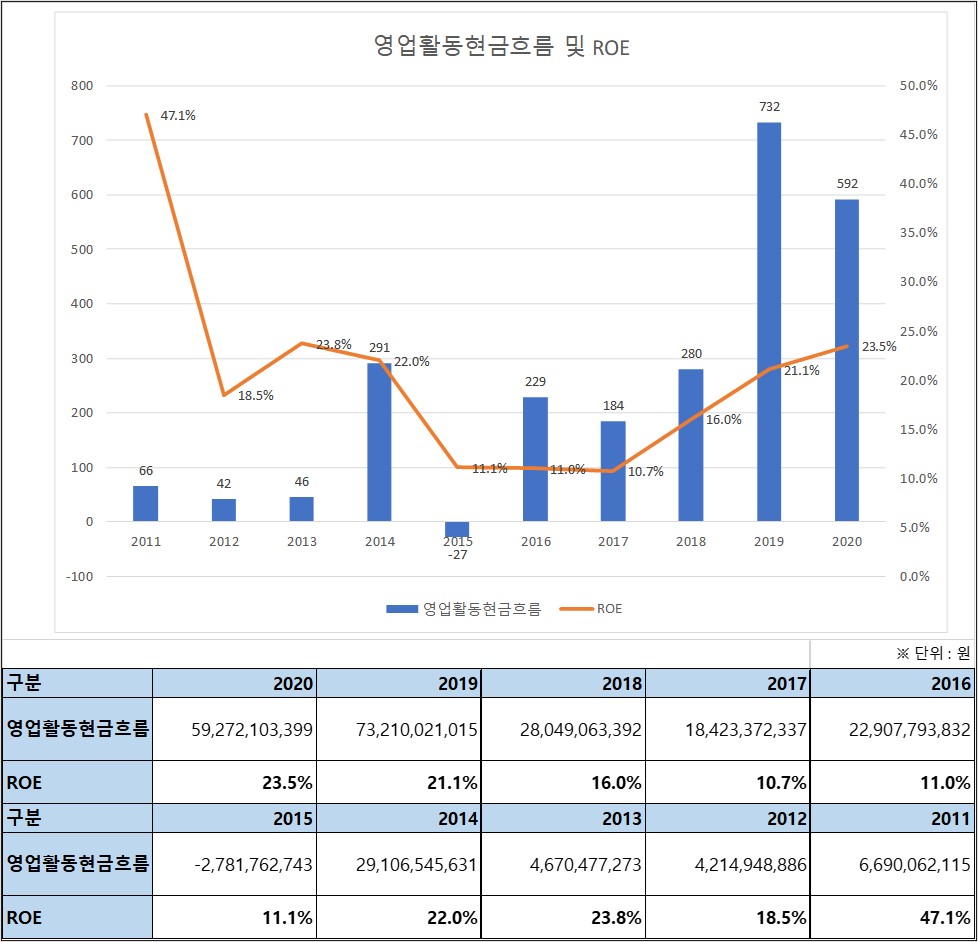

5. 영업활동 현금흐름 및 ROE

- 2020년 반기 : -28억 원

- 2021년 반기 : 384억 원

- ROE : 23.5%(2020년 기준)

2020년 반기 영업활동현금흐름은 (-)를 기록하였지만 년간 영업활동 현금흐름은 592억 원으로 (+) 흐름입니다.

10년간의 영업활동 현금흐름을 보면 2015년도를 제외하고 (-)를 기록한 적은 없습니다. 2015년도 영업활동 현금흐름의 조정내역으로는 무형자산손상차손이 약 4억 원정도 발생하였고 법인세비용도 약 10억 원가량 증가하였습니다.

순 운전자본의 변동으로는 매출채권의 증가, 미수금, 선급금 등이 증가하여 영업활동 현금흐름에 영향을 준 것으로 보입니다.

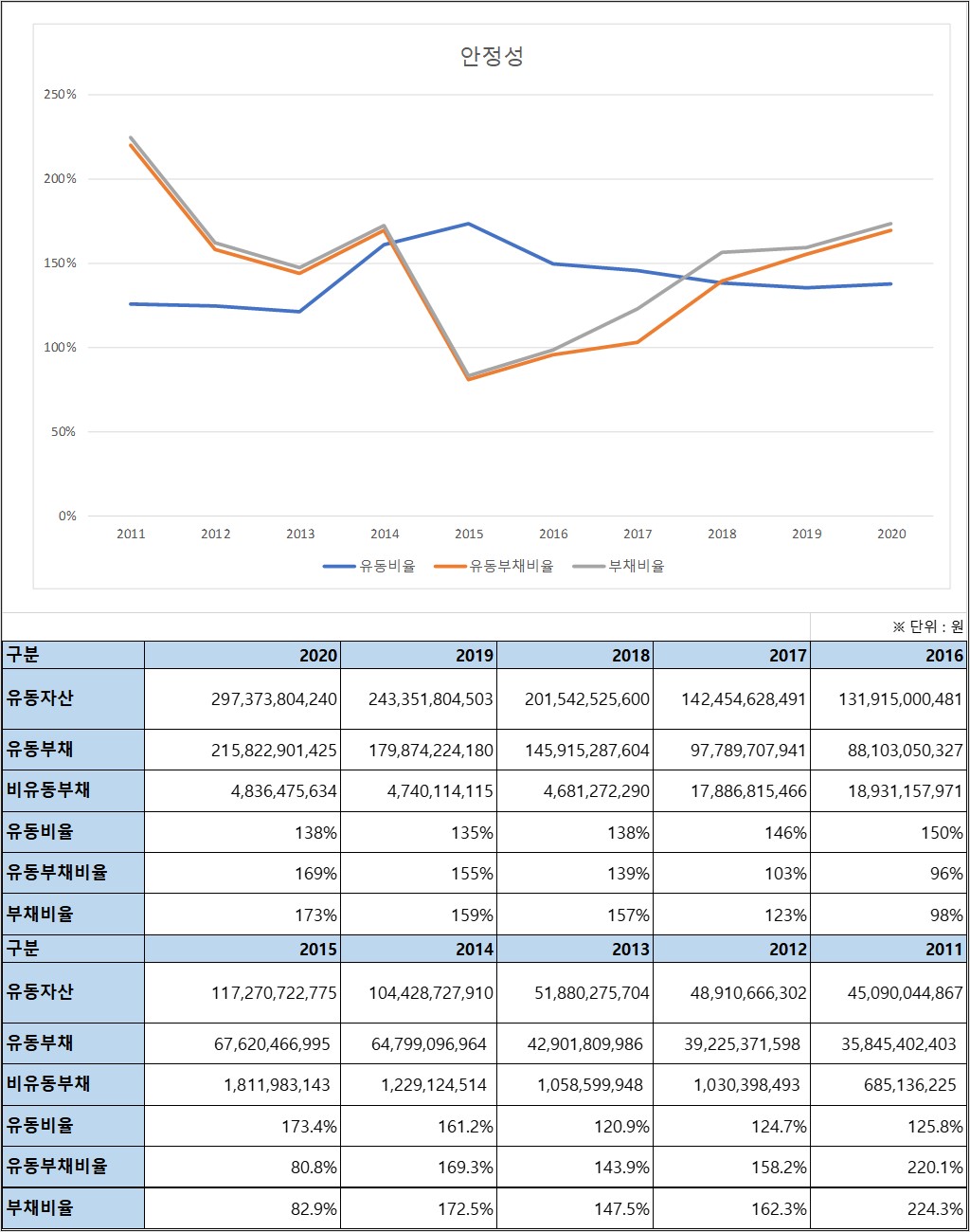

6. 안정성

- 2021년 반기 부채비율 : 151%

- 2021년 반기 유동비율 : 138%

- 2021년 반기 유동부채비율 : 147.6%

부채의 대부분은 매입채무 및 기타 채무로 인한 부채로 확인됩니다. 매입 채무는 매출액의 증가로 인하여 지속적으로 증가하면 부채비율에 악영향을 주는 것으로 보이지만 전체적인 부채비율은 적정 수준이라고 보이고 매입채무를 잘 관리한다면 크게 문제는 없을 것이라고 생각합니다.

2019년 단기차입금이 150억 원 증가하게 되는데 이는 2021년 반기까지 유지되고 있습니다. 단기차입의 목적은 시설자금으로 기업은행에서 2.34%의 이율로 차입한 것으로 확인됩니다.

7. 개인적인 생각

오프라인보다 온라인에서의 수요가 많아지고 해외에서 직접 구매 가능한 오늘날, 향후 미래는 예측할 수 없지만 지속적으로 O2O시작과 온라인 결제 사업부문은 성장할 것으로 생각됩니다. 또한 해외시장의 진출로 인한 매출이 반영되기 시작한다면 매출액의 성장은 가속화될 것이라고 생각합니다.

매입채무로 인한 부채비율은 증가하고 있지만 향후 관리를 어떻게 하느냐에 따라 안정성 비율은 개선될 수 있다고 생각하며, 영업활동 현금흐름 또한 매력적이라고 생각합니다.

현재의 주가는 50,600원(2021년 10월 22일 기준), PER은 42.52배로 경쟁사보다 고평가 되어있는 듯합니다. 전문가들은 목표주가를 70,000원 정도로 측정하고 있으나 제 개인적인 생각으로는 조금 기다려보고 매수를 결정하는 것이 좋을 것 같습니다.

이 포스팅은 투자를 권유하는 포스팅이 아니며 개인적인 생각을 정리한 글로 투자 손실과 책임은 개인에게 있음을 안내드립니다.

포스팅의 자료는 전자공시 Dart, 뉴스 등을 참고하여 작성하였습니다.

▼다른 기업 포스팅

2021.10.22 - [공부/주식] - KG이니시스(035600) 할리스, KFC, PG 간편 전자결제 관련주

KG이니시스(035600) 할리스, KFC, PG 간편 전자결제 관련주

포노 사피엔스 시대, 쇼핑, 게임, 인터넷 검색, 교육, 병원 예약 등 많은 것들을 스마트폰 하나로 많은 것을 할 수 있는 시대입니다. 현금과 카드로만 쇼핑을 하는 시대는 지나가고 모든 것이 전

momsbeauty.tistory.com

2021.10.19 - [공부/주식] - 에스앤에스텍(101490) EUV 펠리클 반도체 관련주

에스앤에스텍(101490) EUV 펠리클 반도체 관련주

차세대 반도체 기술이라 불리는 EUV, 많은 반도체 기업들이 기술개발에 힘쓰고 있는데요. 삼성전자, 인텔 등 반도체 공룡 기업들도 대규모 투자를 진행하고 있습니다. 반도체 제조공정 중 웨이퍼

momsbeauty.tistory.com

2021.10.20 - [공부/주식] - 덴티움(145720) 임플란트 관련주

덴티움(145720) 임플란트 관련주

지금까지 디오와 오스템 임플란트의 사업 내용과 재무를 살펴보았는데요. 시장점유율이 가장 높은 임플란트는 오스템이지만 선급금 처리와 높은 차입금으로 인하여 부채비율이 높았고 디오의

momsbeauty.tistory.com

'국내주식공부 > 전자결제' 카테고리의 다른 글

| 다날(064260) 커머스, 디지털콘텐츠, 전자결제 관련주 (0) | 2021.10.26 |

|---|---|

| KG이니시스(035600) 할리스, KFC, PG 간편 전자결제 관련주 (2) | 2021.10.22 |