덴티움(145720) 임플란트 관련주

- 국내주식공부/의료

- 2021. 10. 20. 08:00

지금까지 디오와 오스템 임플란트의 사업 내용과 재무를 살펴보았는데요. 시장점유율이 가장 높은 임플란트는 오스템이지만 선급금 처리와 높은 차입금으로 인하여 부채비율이 높았고 디오의 경우 점유율은 8% 정도이지만 재무의 안정성과 수익성이 좋았습니다.

오늘은 임플란트 상장 주식 중 하나인 덴티움의 사업내용과 재무를 공부해보도록 하겠습니다.

덴티움은 2017년 3월에 상장하였기 때문엔 전자공시 Dart 정기보고서는 2016년 사업보고서부터 확인이 가능합니다.

10년간의 재무를 살펴보고 싶지만 사업 보고서 상 2014년도 재무부터 확인할 수 있기에 2014년 재무부터 보도록 하겠습니다.

덴티움(145720) 임플란트 관련주

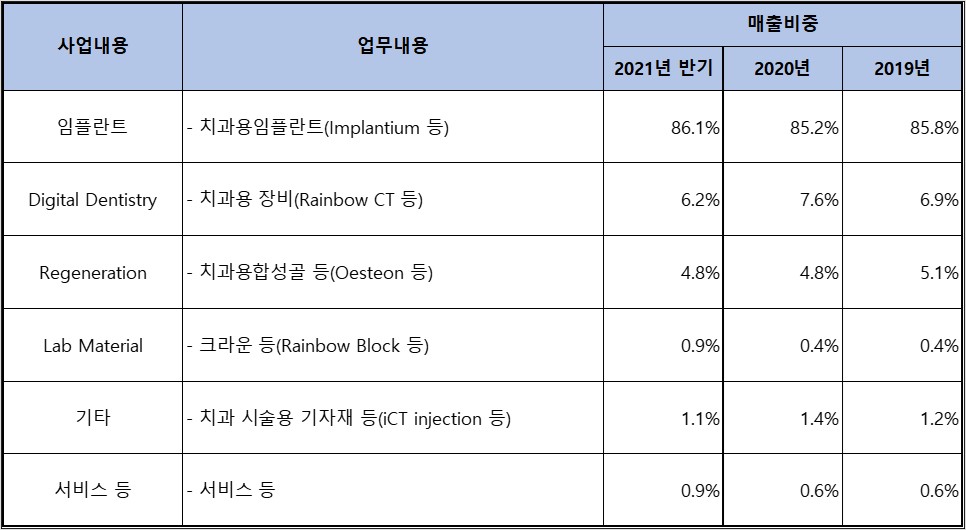

1. 사업내용

임플란트 관련 산업은 다량의 임상연구자료와 학회 논문 등의 전문자료를 요구하고 다품종 소량생산으로 인하여 진입하기 어려운 환경을 가지고 있습니다. 또한 고령화와 기술발전 등으로 수요층 Needs가 더욱 확대될 전망입니다.

국내 시장점유율은 2019년 오스템임플란트 36%, 덴티움 17%, 디오 8%, 네오바이오텍 12% 를 점유하고 있고(SK증권, 2019년), 중국 시장점유율은 오스템임플란트 33%, 덴티움 25%를 점유하고 있습니다(2018년 미래에셋대우증권 리서치 센터)

덴티움의 주요 제품으로는 임플란트, Digtal Dentisry, Regeneration 등이 있습니다. 임플란트는 지속적인 연구개발을 통하여 고객의 니즈에 부합하는 임플란트를 제공하고 시술의 편의성과 정확성을 향상하는 솔루션 제공과 장기 임상 데이터를 제공함으로써, 제품에 대한 기술력과 안정성 그리고 제품의 브랜드 가치를 높이고 있습니다.

Digtal Dentisry는 Total Solution 개념으로 제공하기 위해 디지털을 이용한 CBCT, CAD/CAM 등의 제품 개발을 완료하여 판매 중입니다.

2. 리포트(한경컨센서스)

영업이익 개선세 지속(이베스트 증권-조은애) 2021년 10월

중국과 러시아 등 수출 증가세 유지와 광고선전비 감소로 인하여 영업이익률 증가세 개선세가 지속될 것으로 보고 있습니다.

호황, 풀가동 그리고 증설(이베스트 증권-조은혜) 2021 5월

2021년 내 국내 및 베트남 공장 증설 예정, 1분기 중에도 일부 시설투자 진행 중, 증설 완료 시 생산능력은 3,250억 원 에서 3,750억 원으로 확대된다고 보고 있습니다.

대부분의 증권사 리포트는 저평가 주식이며 영업이익률은 지속적으로 개선되고 있다고 주장하고 있습니다. 궁금하신 분들은 한경컨센서스를 통해 자세한 내용을 확인하여 주시기 바랍니다.

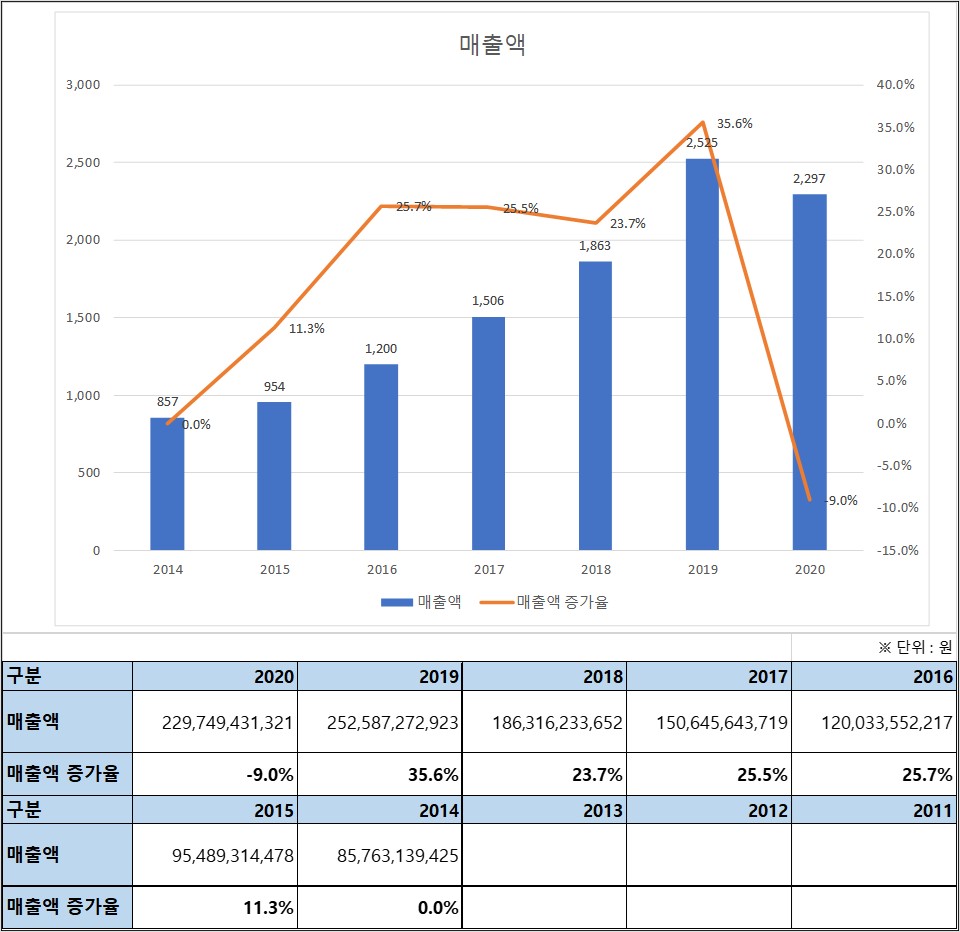

3. 매출액

- 2020년 반기 : 922억 원

- 2021년 반기 : 1,262억 원

- 매출액 증가율 : 36.9%

2020년 반기보다 2021년 반기 매출액은 36.9% 증가한 1,262억 원입니다. 중국의 매출액이 385억 원에서 709억 원으로 2배가량 증가하였고 러시아의 매출액 또한 46억 원에서 116억 원으로 2배 이상 증가하였습니다. 리포트에서 보았듯 중국 및 러시아 매출의 호조로 2021년 매출액이 증가한 것으로 보입니다.

2014년도부터 2019년도까지 매출액은 지속적으로 증가하였고 2020년도 잠깐 주춤하지만 2021년도의 매출액은 크게 상승할 것으로 보입니다.

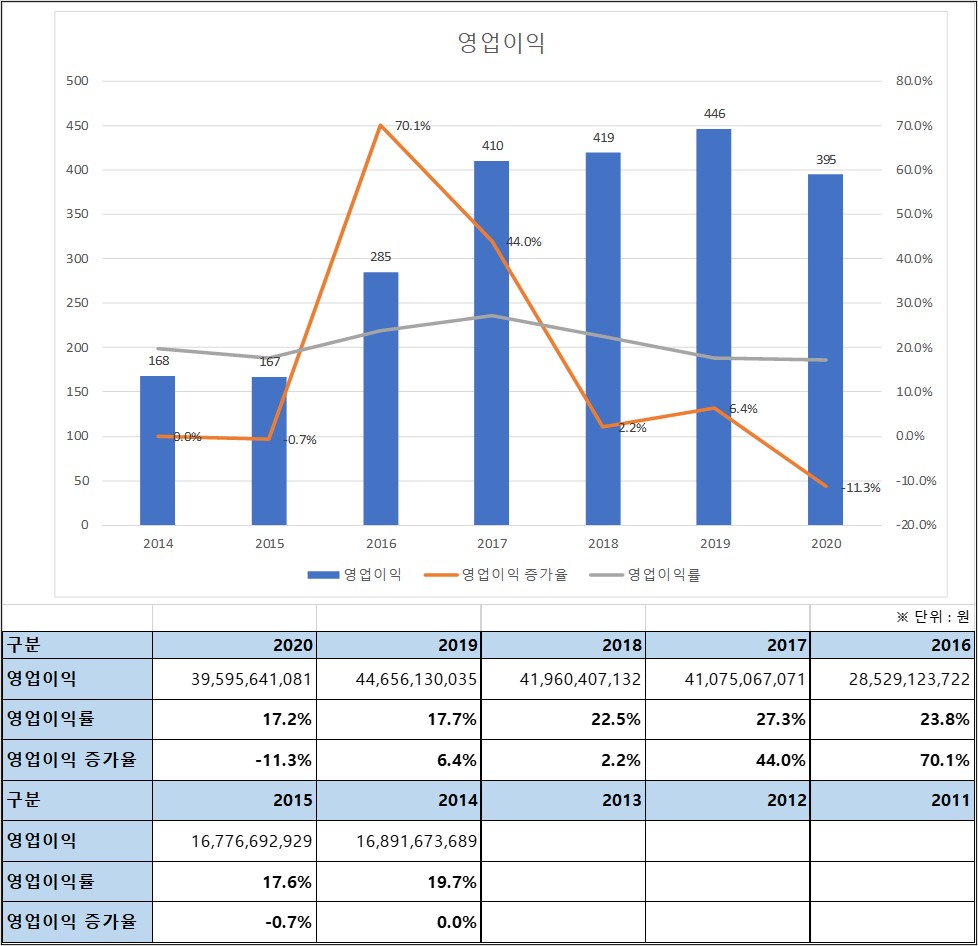

4. 영업이익

- 2020년 반기 : 61억 원

- 2021년 반기 : 229억 원

- 2021년 반기 영업이익률 : 18.1%

- 2021년 반기 영업이익 증가율 : 273.1%

2020년 반기 매출원가 비율이 40%에서 2021년 35%로 5%가량 감소하였고 판관비 또한 46%에서 41%로 감소하여 수익성이 향상되었습니다. 매출액 또한 36.9% 증가하여 2021년 영업이익은 273.1% 증가한 229억 원입니다.

2014년도부터 매출액이 증가하듯 영업이익 또한 증가하고 있습니다. 고정비용의 감소로 인하여 영업이익률은 개선되고 있습니다.

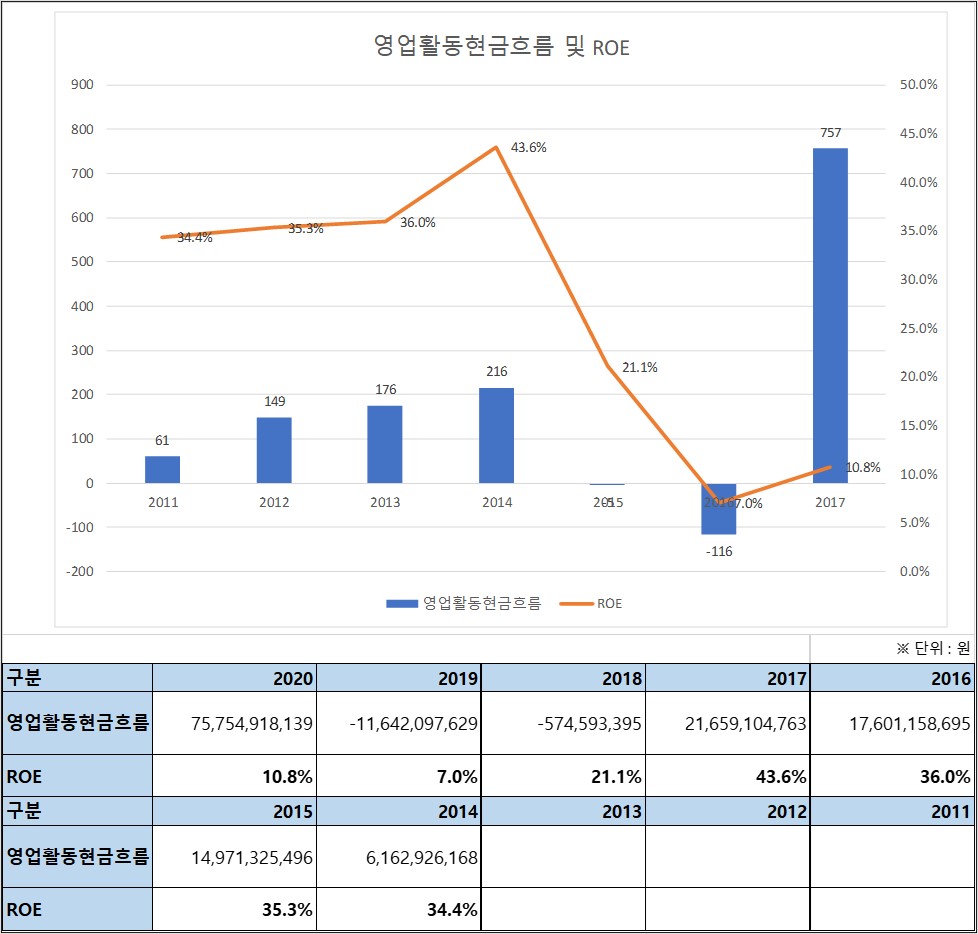

5. 영업활동 현금흐름 및 ROE

- 2020년 반기 : 108억 원

- 2021년 반기 : 306억 원

- ROE : 10.8%(2020년 기준)

영업활동현금흐름이 2019년에 (-)로 표기되는데 이는 감가상각비의 증가와 파생상품평가손실의 증가로 인한 영향이 가장 큰 것으로 확인되고 2018년의 경우 매출원가의 증가와 대손상각비/이자비용의 증가로 인하여 (-)로 확인됩니다.

리포터에서 확인했듯이 국내 및 베트남 공장 증설로 인하여 일시적으로 현금흐름이 악화되는 것으로 생각되며, 2020년부터 현금흐름이 회복되는 것을 확인할 수 있습니다.

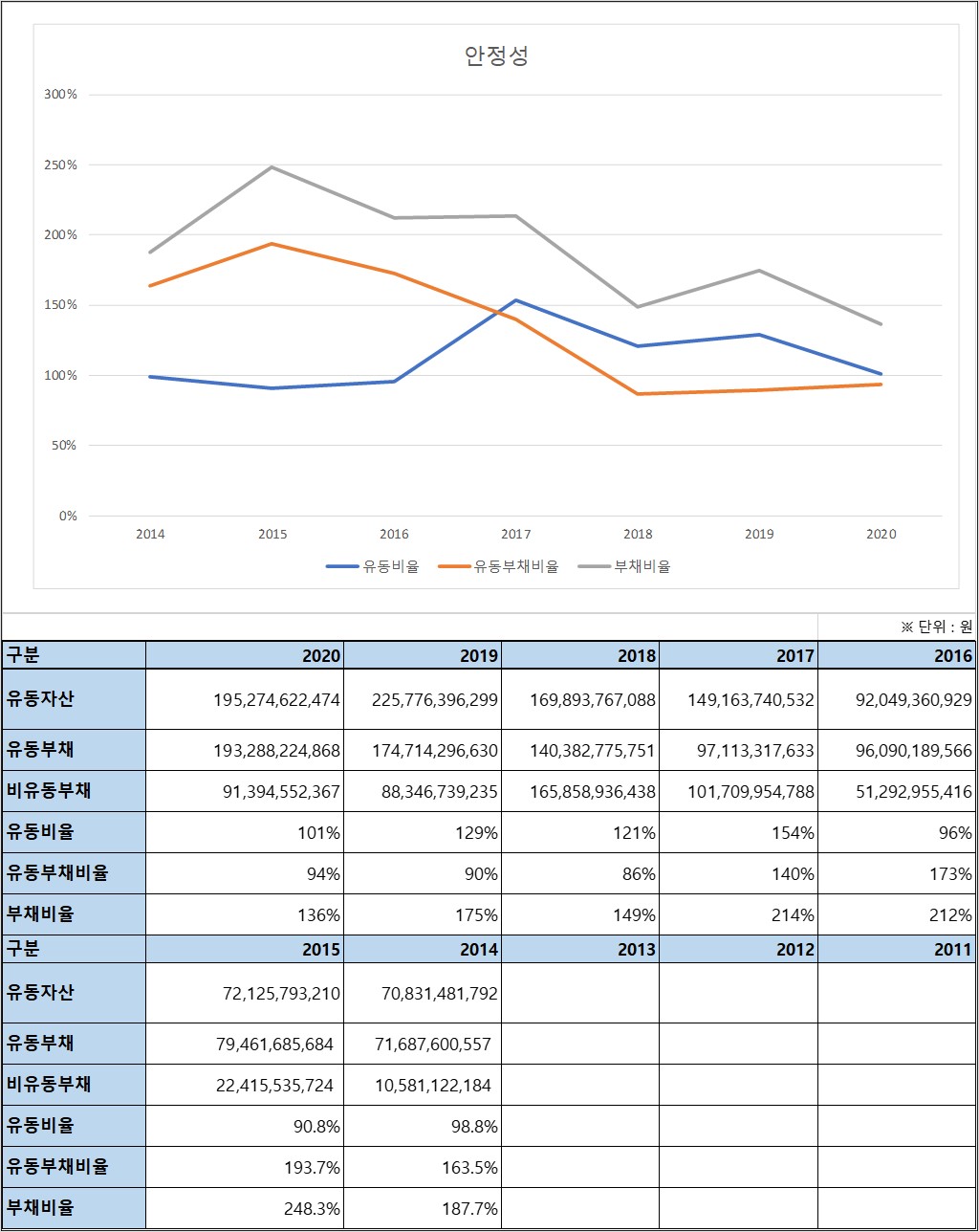

6. 안정성

- 2021년 반기 부채비율 : 130%

- 2021년 반기 유동비율 : 109%

- 2021년 반기 유동부채비율 : 90.3%

2021년 반기 기준 총부채비율은 130%이고 유동부채 비율은 90.3%로 안정성 있는 기업이라고 생각합니다. 다만, 유동비율이 조금 낮은 편입니다.

지속적인 영업이익으로 인하여 부채비율은 점차 감소되어 130% 정도로 낮춰져 있으며, 공장 증설을 위한 투자 기간인 2018년부터는 감소하고 있지만 2021년도부터는 증가할 것으로 생각됩니다.

7. 개인적인 생각

공장 증설로 인한 흐름은 제 개인적인 생각이라 정확하지는 않을 수 있습니다.

고령화 사회와 보험혜택으로 인한 임플란트의 국내 수요가 증가하고 있고 중국과 러시아의 매출이 좋아지는 것으로 확인됩니다. 매출액은 향후 꾸준히 증가할 가능성이 크다고 생각하며 영업이익률의 개선으로 인하여 수익성도 좋은 기업이라고 생각합니다.

안정성 또한 많이 개선되었기에 장기적인 투자는 좋은 기업이라고 생각합니다. 현재 주가는 2021년 10월 19일 기준 주가는 75,700원이고 시가총액은 8,379억 원입니다.

이 포스팅은 투자를 권유하는 포스팅이 아니며 개인적인 생각을 정리한 글로 투자 손실과 책임은 개인에게 있음을 안내드립니다.

포스팅의 자료는 전자공시 Dart, 뉴스 등을 참고하여 작성하였습니다.

▼다른 기업 포스팅

2021.10.17 - [공부/주식] - 20대부터 노인까지 오스템임플란트(048260) 주가

20대부터 노인까지 오스템임플란트(048260) 주가

최근 치과진료를 받으면서 지인들과 많은 이야기를 나누어 봤는데요. 치주질환으로 인한 신경치료를 받을 바에 차라리 임플란트를 하라고 권유하는 지인들이 있었습니다. 그 이유는 크라운 치

momsbeauty.tistory.com

2021.10.14 - [공부/주식] - 디오(039840) 주가 고령화 임플란트 관련주

디오(039840) 주가 고령화 임플란트 관련주

고령화 시대가 다가오고 있는 만큼 임플란트의 수요는 꾸준히 증가할 것이라고 생각합니다. 최근 30대~40대 초반의 지인 들을 보면 생각보다 많은 사람들이 임플란트를 하는 경우가 늘고 있더군

momsbeauty.tistory.com

2021.10.16 - [공부/주식] - 동진쎄미켐(005290) 2차전지 및 EUV용 RP 관련주

동진쎄미켐(005290) 2차전지 및 EUV용 RP 관련주

동진쎄미켐은 EUV용 RP, 극자외선용 포토레지스트를 생산하고 있는 기업입니다. 국내의 포토레지스트 시장은 대부분 일본 일본이 점유하고 있습니다. 하지만 동진쎄미켐의 점유율이 증가하고 있

momsbeauty.tistory.com

'국내주식공부 > 의료' 카테고리의 다른 글

| 20대부터 노인까지 오스템임플란트(048260) 주가 (0) | 2021.10.17 |

|---|---|

| 디오(039840) 주가 고령화 임플란트 관련주 (2) | 2021.10.14 |