덕성(004830) 스포츠 의류 합성피혁 수지 관련주

- 국내주식공부/기타

- 2021. 11. 19. 07:00

우리가 살아가기 위해 기본적으로 필요한 것은 바로 의식주입니다. 오늘 공부해 보고자 하는 기업은 의(衣)에 해당하는 덕성인데요. 덕성은 의류뿐만 아니라 가방, 글러브 등의 제조에 필요한 합성수지와 인조피혁을 제조/판매하는 기업으로 최근 윤석열 대선후보와 연관된 테마주로 많은 인기를 끌고 있는 종목 중 하나입니다.

테마로 인한 주식투자보다 기업의 가치에 투자하는 투자자가 되기 위해 사업내용과 재무 관련 사항을 살펴보고 주가의 상승 가능성을 알아보는 기회를 가져보고자 합니다.

덕성(004830) 스포츠 의류 합성피혁 수지 관련주

| Contents 1. 사업내용 2. 매출액 3. 영업이익 4. 영업활동현금흐름 및 ROE 5. 안정성 6. 개인적인 생각 |

1. 사업내용

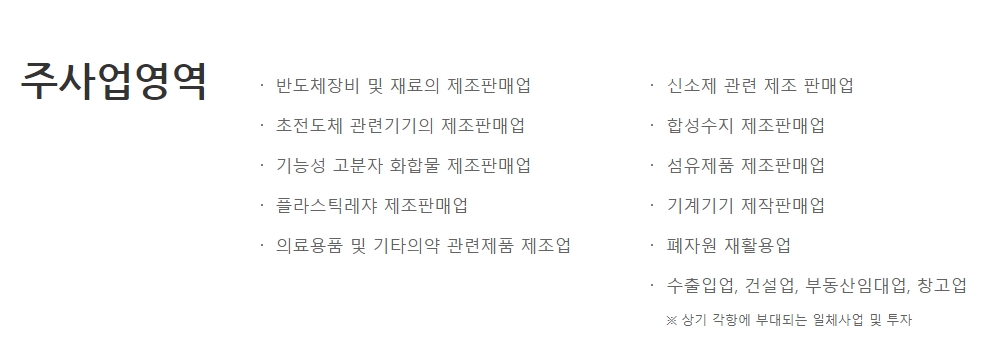

덕성은 합성피혁, 합성수지, 재료사업부문으로 나뉘며 스포츠용품, 화장품 분첩, 자동차 내장재 등의 합성피혁과 그 원재료인 합성수지, 전자재료, 의료기기 등을 제조 및 판매하고 있습니다. 당사는 환경관계법(대기, 수질, 폐기물 등)을 적용받고 있으며, ISO 14001을 획득하였고 폐기물 관리 및 산업안전, 보건분야까지 엄격하게 관리하고 있습니다.

합성피혁은 천연피혁의 대체품으로 개발되었으며 주된 용도로는 의류용부터 공 및 스포츠용품, IT, 잡화류 등에 다양한 용도로 사용되며 용도를 개발함에 따라 무한한 수요가 창출되는 소재입니다. 최근 개발되는 합성피혁은 각종 기능성 등을 추가하여 종합적인 면에서 천연피혁을 능가하고 있으며, 고급 소재로서 적용 용도 확대와 더불어 시장의 규모가 빠르게 성장하고 있습니다.

일반 소비용 등으로 소요된에 따라 경기변동의 영향이 없으며 월드컵, 올림픽 등의 국제적인 스포츠 행사를 전후로 그 수요가 증가하는 특징이 있고 생활 스포츠 인구가 급격히 증가합에 따라 합성피혁이 사용됨으로 재도약하는 산업으로 바뀌고 있습니다.

홈페이지에 표기된 주사업영역입니다. 사업보고서 내에서는 확인 불가능한 부분이라 따로 첨부했습니다. 사업영역별 매출액 구성은 확인하기 어렵습니다.

2. 매출액

- 2020년 3분기 누적 : 895억 원

- 2021년 3분기 누적 : 814억 원

- 매출액 증가율 : -9%

2021년 3분기 매출액은 814억 원으로 전분기보다 9% 감소되었습니다. 매출 부문을 살펴보면 합성피혁의 매출은 별 차이 없었지만 합성수지와 상품 매출의 감소로 인하여 총 매출액의 감소가 발생된 것으로 보입니다.

지난 10년간 매출액을 살펴보면 2020년 최대 매출액을 달성하였고 2019년과 2018년도에는 매출액의 감소가 있었습니다. 2017년 TEXTILE 소재 생산 설비 투자 완료 이후 매출액의 성장을 기대했지만 실질적인 매출액의 증가는 없었습니다.

2020년 매출액의 증가는 합성피혁부문 769억 원으로 총매출의 65%를 차지하고 있고 기타 합성수지 및 상품 매출 등은 은 매출액이 감소하는 것을 확인할 수 있습니다. 사업보고서 보았듯이 올림픽이나 월드컵 시즌에는 수요가 증가하는 경향이 있다고 하니 2022년도 매출액은 상승할 가능성이 높다고 생각합니다.

3. 영업이익

- 2020년 3분기 누적 : 46억 원

- 2021년 3분기 누적 : 25억 원

- 2021년 3분기 영업이익률 : 3.1%

- 2021년 3분기 영업이익 증가율 : -45.9%

2021년 3분기 영업이익은 3.1%의 수익성을 보여주고 전년도 3분기보다 45.9% 감소한 25억 원을 기록하였습니다. 영업이익은 매출원가와 판매비와 관리비의 영향을 많이 받는데 큰 폭의 이익이 아니기 때문에 적은 금액으로 영업이익에 영향을 줍니다.

매출원가 중 주요 원재료 비용을 살펴보면 2020년 3분기보다 원재료 단가는 더 감소한 것을 확인할 수 있습니다.

2021년 3분기 주요 원재료인 기포지(41.1%)와 도포제(22.7%,13.3%)의 원재료 가격은 오히려 감소한 것을 확인할 수 있습니다. 주 원재료비는 감소하였지만 영업이익이 낮은 이유는 상품 매출원가의 증가와 기타 매출원가의 증가로 인한 것으로 보이고 매출액의 하락으로 인하여 판관비의 비중도 소폭 증가하여 그런 것이라고 생각합니다.

2018년도 영업이익은 적자를 기록하였으나 2019년 흑자로 전환하였고 2020년도 영업이익은 55억 원으로 4.7%의 수익성을 보여주고 있습니다. 2018년 적자의 가장 큰 이유는 제품 매출원가 비중의 증가인데 제품 매출액의 96.3%로 낮은 수익성으로 인하여 영업이익에 큰 영향을 준 것으로 생각합니다. (2017년 제품 매출원가 90.6%)

4. 영업활동 현금흐름 및 ROE

- 2020년 3분기 : 41억 원

- 2021년 3분기 : 54억 원

- ROE : 5.8%(2020년 기준)

영업활동 현금흐름은 적자를 기록했던 2020년도 (+) 흐름을 보여주었고 2021년 또한 (+)의 흐름을 보여주고 있습니다.

적자를 기록했던 2018년 영업활동현금흐름은 (-)를 기록하였지만 흑자로 전환한 2019년도부터 (+)의 흐름을 유지하고 있습니다. 2020년 10년간 최대 매출액을 달성하면서 5% 이상의 ROE를 보여주었고 현재 매출액으로 보았을 때 2021년도 4.5%~5% 이상의 ROE를 유지할 수 있을 것이라고 생각됩니다.

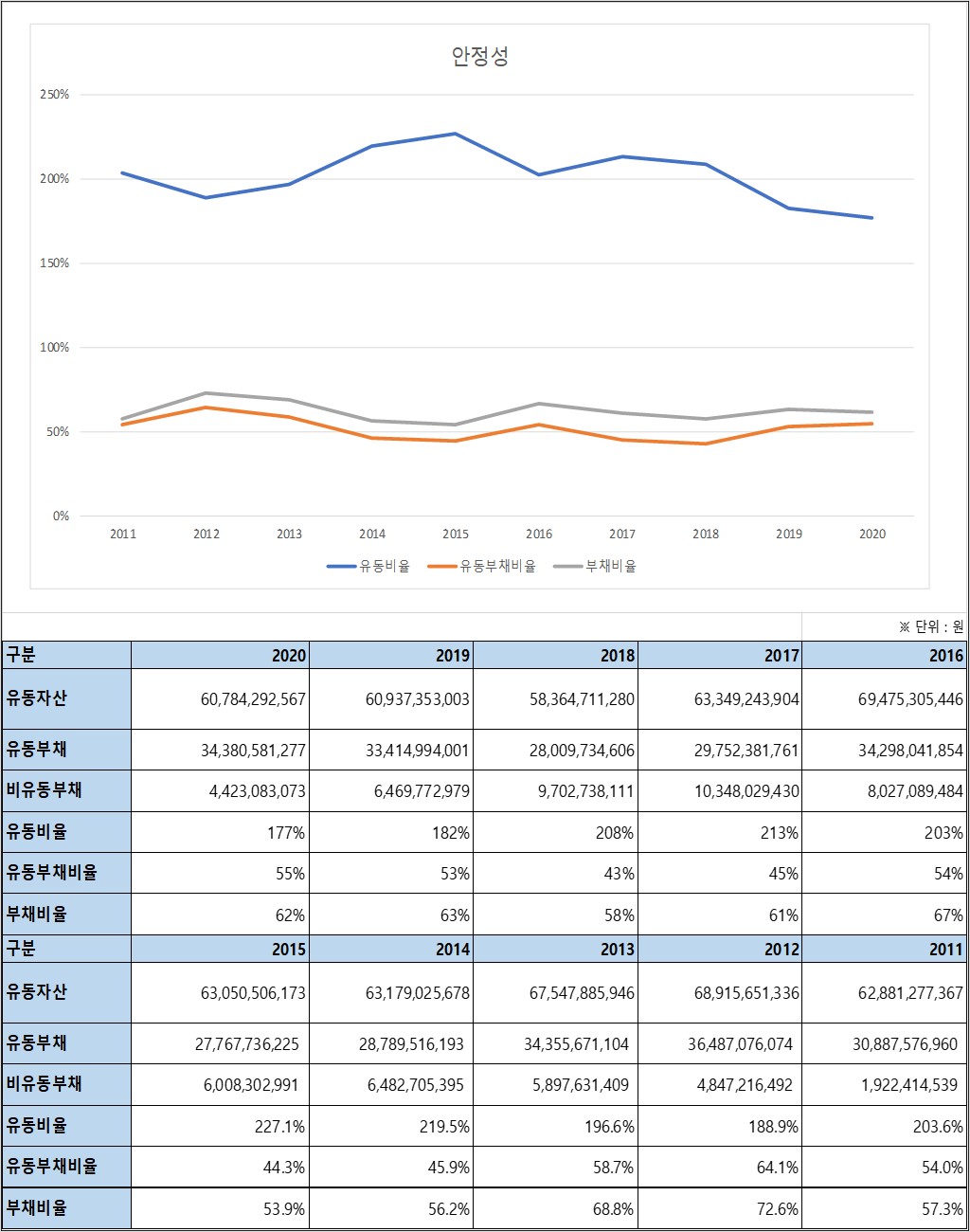

5. 안정성

- 2021년 3분기 부채비율 : 61%

- 2021년 3분기 유동비율 : 201%

- 2021년 3분기 유동부채비율 : 54.6%

2021년 3분기 안정성 비율을 살펴보면 200% 이상의 유동비율과 100% 미만의 부채비율로 안정적인 모습을 보여주고 있습니다.

지난 10년간 안정성 비율을 살펴보면 평균 200% 정도의 유동비율과 낮은 부채비율로 안정적인 모습을 보여주고 있고 증자, 전환사채, 감자 등의 내역도 없는 것을 확인할 수 있습니다.

6. 개인적인 생각

매출액의 상승폭은 예측하기 힘듭니다. 월드컵 및 올림픽 등의 국제적인 스포츠 행사가 있을 경우 상승할 가능성이 높다고 하지만 2018년 러시아 월드컵 당시에도 매출액은 감소하였고 영업이익은 적자를 기록하였습니다. 친환경 합성피혁의 개발, 이차전지용 수지 등 연구개발 활동의 제품들이 매출액에 반영되기 시작한다면 상승을 기대해 볼 수 있을 것 같습니다.

플러스 흐름을 유지하는 영업활동 현금흐름과 유동비율, 부채비율의 안정성 비율은 좋은 흐름을 유지하는 것으로 보입니다.

덕성의 현재 주가는 16,900원(2021년 11월 18일 기준)이고 시가총액은 2,650억 원입니다. 월봉 차트를 보면 주가가 급상승하는 것을 확인할 수 있는데 이는 테마로 인한 것으로 생각됩니다. 이후 지속적인 하락을 보여주고 있습니다. 윤석열 대선후보의 테마주로 급상승과 급락을 오갈 것이라고 생각되며 테마로 인한 수익 또는 손실이 상관없다면 매수해도 괜찮을 것이라고 생각됩니다. 하지만 매출액과 수익성으로 볼 때는 아직 매수시점은 아니라고 생각합니다.

이 포스팅은 투자를 권유하는 포스팅이 아니며 개인적인 생각을 정리한 글로 투자 손실과 책임은 개인에게 있음을 안내드립니다.

포스팅의 자료는 전자공시 Dart, 뉴스 등을 참고하여 작성하였습니다.

▼다른 기업 포스팅

'국내주식공부 > 기타' 카테고리의 다른 글

| 코웰패션(033290) 패션 업황의 회복 의류 관련주 (0) | 2021.11.28 |

|---|---|

| 남해화학(025860) 요소 복합 비료 농업 관련주 (2) | 2021.11.26 |

| 대한전선(001440) 초고압 및 통신케이블 전선 관련주 (2) | 2021.11.24 |

| 이글벳(044960) 주식 기업분석 10년치 매출액 영업이익 영업활동현금흐름 (0) | 2021.10.03 |

| 삼천리자전거(024950) 봄 가을 테마주 기업분석 (0) | 2021.10.01 |