진성티이씨(036890) 인프라 테마주 중장비 10년치 기업분석

- 국내주식공부/건설,중장비

- 2021. 10. 6. 07:00

진성티이씨(036890) 인프라 테마주 중장비 기업 10년 치 재무를 가지고 기업을 분석해보고자 합니다.

2021년 5월 바이든 대통령은 인프라 정책을 포함한 6조 100억 달러의 예산안을 제출하였지만 현재는 2조 3천억 달러 제시에도 중도파가 거부하는 등 진행이 잘 안되고 있는 상황입니다.

만약 인프라 법안을 포함한 예산안이 통과된다면 가장 수혜를 받는 주식은 중장비 관련주가 아닐까 싶습니다. 미국의 중장비 1등 기업은 캐터필러인데 진성티이씨는 무한궤도의 하부 주행 부품을 공급하고 있습니다.

이 포스팅은 투자를 권유하는 포스팅이 아니며 개인적인 생각을 정리한 글로 투자 손실과 책임은 개인에게 있음을 안내 드립니다.

아래 내용은 전자공시 Dart, 한경컨센서스를 참고하여 작성하였습니다.

진성티이씨(036890) 인프라 테마주 중장비 10년 치 기업분석

1. 사업내용

진성티이씨는 건설중장비 부품을 생산하는 업체로 하부 주행체인 무한궤도의 부품과 관련 제품을 생산하고 있습니다. 주요 제품은 Roller를 생산하고 있으며, 반전용 연료전지 부품인 Pressure Plate 및 Manifold도 생산하고 있습니다.

건설중장비 부품

하부 주행체 시장의 특징은 주기적으로 교체를 요한다는 점입니다.

- 사용 정도에 따라 6~24개월

- 하부 주행체 생산품 : Track Roller, Carrier Roller, Idler, Tarck Spring Ass'y, Sprocket

따라서 애프터 시장의 수요가 지속적으로 따른다는 특징이 있습니다. 이외에 굴착용 부품인 Disc Cutter도 생산하고 있으며 주로 TBM(Tunnel Boring Machine) 공법에 따라 사용되는 부품입니다. Cutter 또한 소모성 부품으로 수요가 지속적으로 발생됩니다.

- TBM 공법 : 원형의 굴착기를 사용하여 터널을 뚫는 공법, 자세한 내용은 유튜브를 통한 동영상을 보시면 이해하기 쉬울 겁니다.

건설중장비 부문의 주요 고객사는 두산인프라코어, Caterpillar, Hitachi, Sumitomo, Terex, TATA Hitachi 등이 있습니다.

연료전지 부품

주로 전력공급을 목적으로 발전용 및 건물용으로 활용되고 있습니다. 연료전지는 기존 에너지 및 신재생 에너지 중에서도 공간 효율이 좋으며 발생하는 열을 난방 및 온수로 활용할 수 있는 이점이 있습니다. 또한 지역 및 날씨와 상관없이 생산이 가능하며 다양한 분야에 적용이 가능합니다.

주요 생산품으로는 Manifold 및 Pressure Plate가 있고 성능 및 품질이 무엇보다 중요하여 생산 최적화 시스템을 구축 생산하고 있어 경쟁력이 높다는 장점이 있습니다.

2020년도 기준 매출액의 5.2%를 차지하고 있지만 지속적으로 매출액이 증가하고 있습니다.

2. CEO

진성티이씨의 윤성수, 윤준수 대표로 공동 대표 체제입니다. 19년 3월 "회사 업무 집중 및 효율성을 강화" 한다는 이유로 윤우석, 윤성수 대표 체제에서 윤성수, 윤준수 대표로 변경되었습니다.

윤우석 회장은 대표이사직을 사임하고 이사회 의장으로 업무를 수행하고 있습니다.

윤성수 대표는 경영총괄을 담당하고 있으며, 2021년 반기 보고서 기준 2,506,673주로 11.1%의 지분을 소유하고 있습니다.

윤준수 대표는 영업총괄을 담당하고 있으며, 2021년 반기보고서 기준 2,306,673주로 10.3%의 지분을 소유하고 있습니다.

윤우석 회장, 윤성수 대표, 윤준수 대표의 총 지분율은 36.1%입니다.

3. 리포트(한경 컨센서스)

헝다 사태 영향 제한적, 비중국 매출비중 70%이상(유진투자증권-한병화) 2021년 9월

국내 건설기계업체들에 대한 업황판단은 중국의 굴삭기 판매 데이터에 연동되어 있습니다. 진성티이씨의 경우 비중국 매출 비중이 70%를 넘고 미국의 업황이 더 중요합니다. 미국의 인프라 부양 안에는 항만, 철도, 교량 등에 대한 교체뿐만 아니라 재생에너지, 수소 프로젝트 등이 포함되어 건설기계에 대한 수요가 단순히 주택, 건설경기에만 의존하지 않을 수 있습니다.

글로벌 인프라 투자 빅사이클 임박, 건설기계 수요 견조할 것(유진투자증권-한병화) 2021년 8월

미국의 대규모 인프라 부양 안은 연내에 통과되고 내년부터 집행될 가능성이 높습니다.

미국의 인프라 부양안과 미국발 일대일로 등 업황 호조세 지속될 가능성이 높아(유진투자증권-한병화) 2021년 3월

중국과 미국이 동시에 글로벌 인프라 확대를 위한 경쟁을 벌이는 것이다.

21년도 인프라 관련 뉴스를 찾아보면 중국도 마찬가지고 미국도 인프라 투자 관련 뉴스가 많이 나왔다. 최근 미국 관련 뉴스는 하단의 링크를 참고하여주시길 바랍니다.

https://imnews.imbc.com/news/2021/world/article/6304273_34880.html

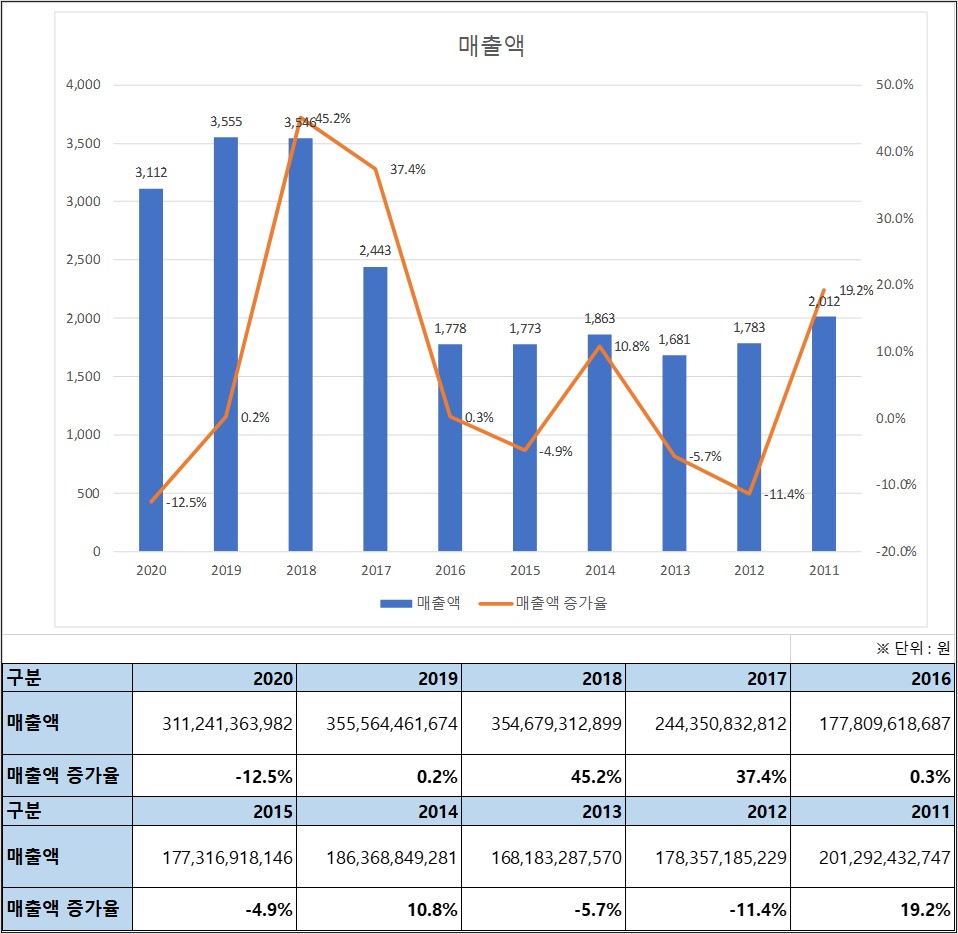

4. 매출액

- 2020년 반기 : 1,511억 원

- 2021년 반기 : 2,128억 원

- 매출액 증가율 : 40.7%

2020년 반기 대비 2021년 반기 매출은 40.7%인 616억 원이 증가하였습니다. 하반기 건설 경기 영향에 따라 매출액은 더욱 증가할 것으로 예상됩니다. 올해 하반기 전 세계적으로 태풍 피해로 인한 수혜복구로 인하여 굴삭기 중장비 매출은 좋아지지 않을까 생각합니다.

10년간의 매출액을 확인해보면 감소한 기간이 중간중간 보이지만 전체적으로 매출액이 증가하는 흐름을 보이고 있습니다. 2020년 매출액이 12.5%로 가장 크게 감소하는 듯 보이지만 코로나 및 건설경기의 영향으로 감소로 생각됩니다.

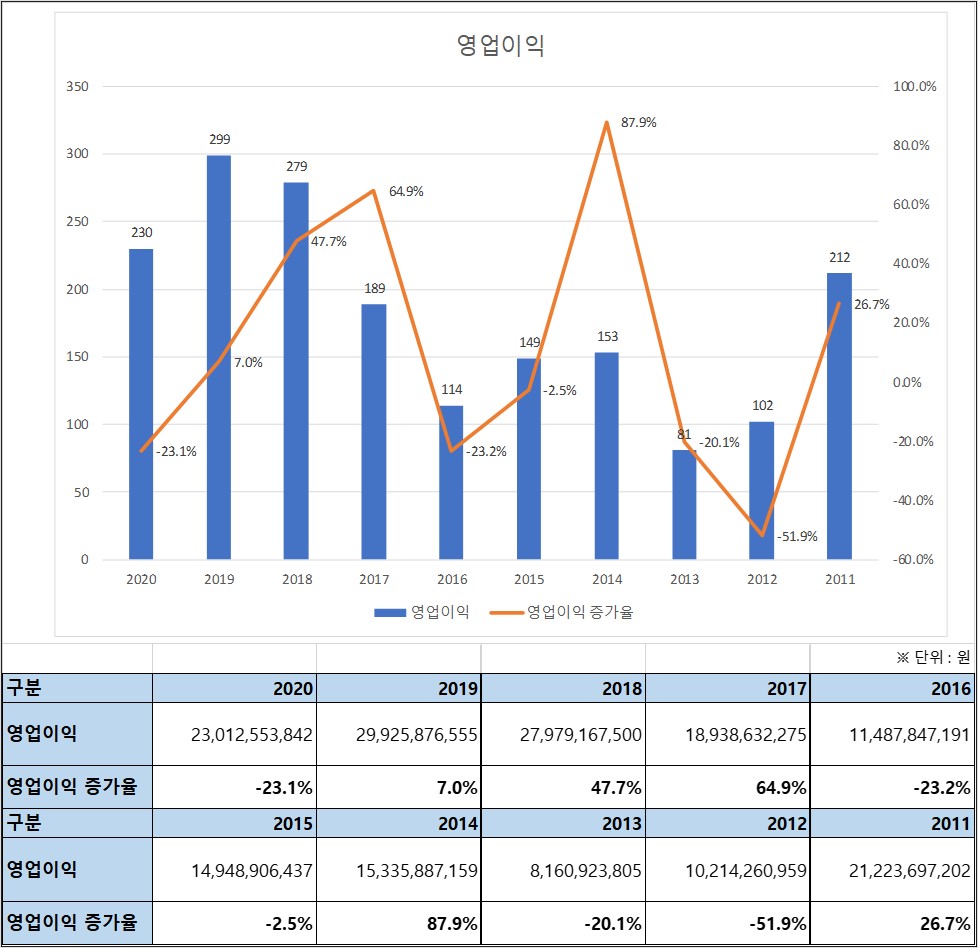

5. 영업이익

- 2020년 반기 : 107억 원

- 2021년 반기 : 129억 원

- 영업이익 증가율 : 20.5%

2020년 반기 대비 2021년 영업이익은 20.5%인 22억 원이 증가하였습니다. 매출액 증가와 함께 매출액도 증가하였습니다.

2020년 영업이익은 2019년보다 매출액이 감소하여 적어진 것으로 생각되며, 2012년 영업이익은 매출원가의 증가와 판관비의 증가로 인하여 적어진것으로 생각됩니다.

- 2012년 판관비 : 164억 원, 매출원가 151억 원(매출액 1,783억 원)

- 2011년 판관비 : 135억 원, 매출원가: 166억 원(매출액 2,012억 원)

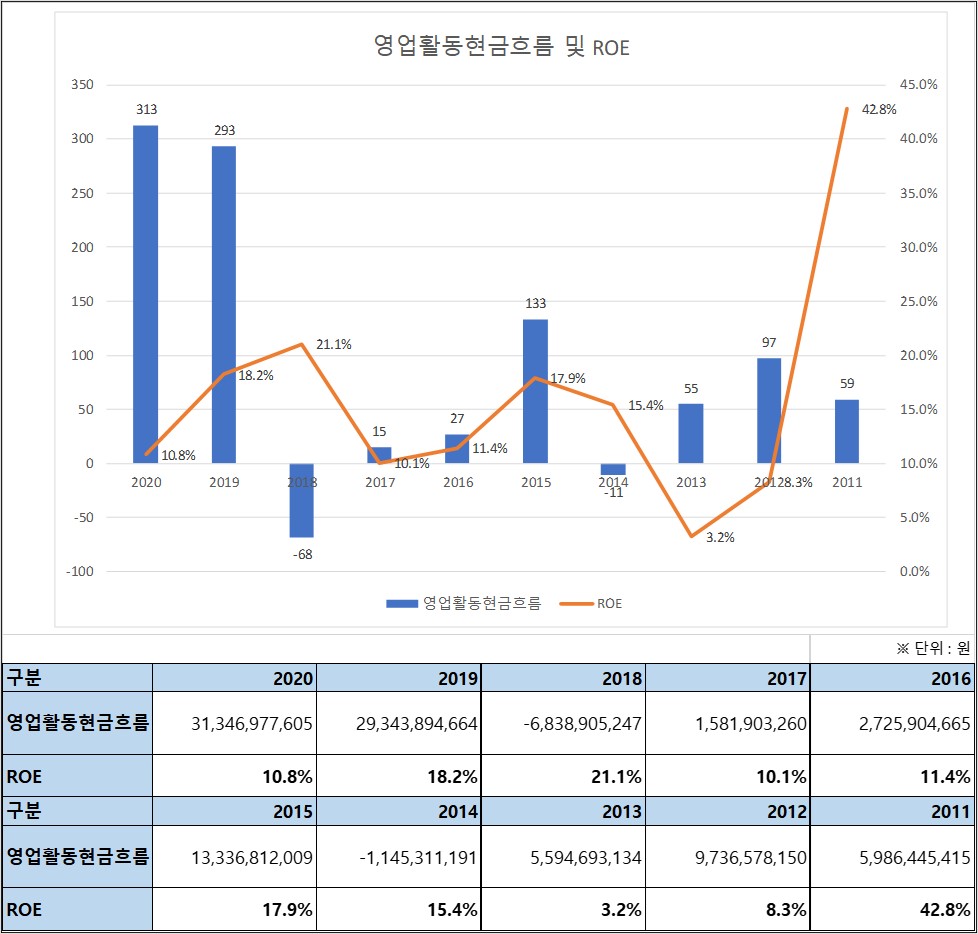

6. 영업활동현금흐름 및 ROE

- 2020년 반기 : 147억 원

- 2021년 반기 : -53억 원

- ROE : 10.8%(2020년 기준)

2021년 반기 현금흐름은 마이너스입니다.

2018년과 2014년처럼 단기적인 마이너스라면 상관없지만 장기간 마이너스 현금흐름이라면 좋은 흐름은 아니라고 생각합니다.

ROE는 10년간 평균 10% 이상을 유지하는 것으로 보아 앞으로도 성장 가능성은 있다고 생각합니다.

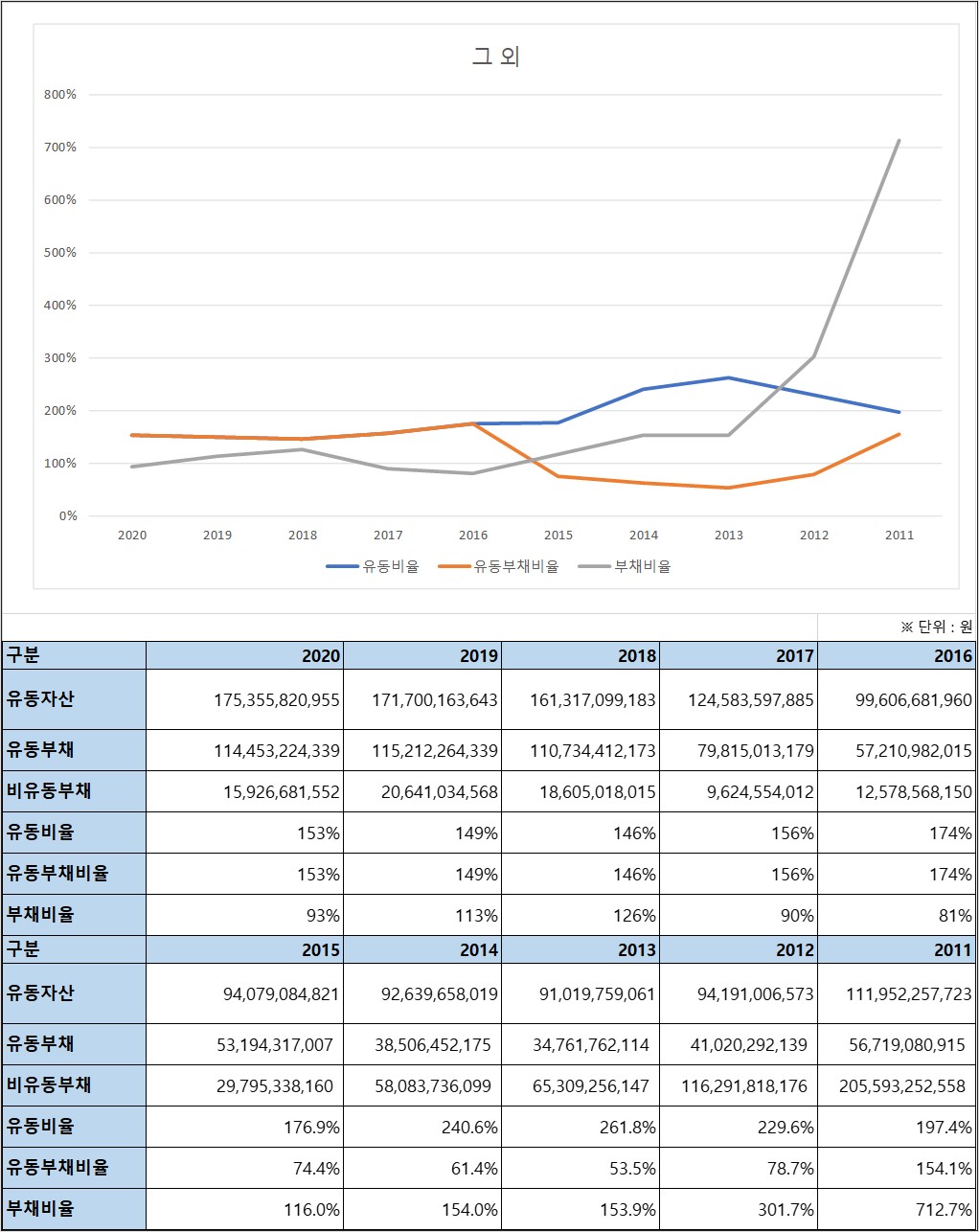

7. 그 외

- 2021년 반기 부채비율 : 100%

- 2021년 반기 유동비율 : 144%

- 2021년 반기 유동부채 비율 : 91.7%

유동비율과 부채 관련 자료입니다.

부채는 2016년까지 감소 후 횡보하는 그래프를 보여줍니다. 부채는 적정선을 유지하고 있습니다. 유동비율 또한 150% 이상으로 안정성 있는 재무구조를 보여주고 있습니다.

진성티이씨(036890) 인프라 중장비 테마주 10년 치 재무제표를 가지고 분석해 보았습니다. 전체적인 재무구조는 튼튼해 보입니다. 최근 주가가 많이 떨어져 있습니다. 바이든 대통령의 인프라 예산안 통과 여부에 따라 단기간 주가의 변동은 있을 것으로 예상되며 장기간으로 우상향 하지 않을까 싶습니다.

'국내주식공부 > 건설,중장비' 카테고리의 다른 글

| 대창단조(015230) 중장비 부품 제조 10년 재무확인 기업분석 (0) | 2021.10.10 |

|---|---|

| 흥국(010240) 굴삭기 하부주행체 기업분석 (0) | 2021.10.09 |